Світове виробництво кукурудзи у 2023 році та її споживання з 2011 року зросло майже на 40% (39.0% і 37.1% відповідно). Споживання кукурудзи в Китаї за аналогічний період додало 68.2%, у т.ч. за рахунок виробництва +49.8% і за рахунок імпорту +339.8%.

У 2023 році споживання кукурудзи в Китаї склало 306.0 млн.т або 25.2% загального світового споживання. Для порівняння в США, світовому лідері виробника кукурудзи, цей показник становить 26.1%. Чотири країни – США, Китай, Бразилія та країни ЄС споживають приблизно 2/3 світової кукурудзи.

Китай з обсягом 23.0 млн.т [12.1% повного імпорту] є найбільшим у світі імпортером кукурудзи.

Також Китай має найбільші перехідні запаси кукурудзи у світі, які наразі становлять 211,9 млн.т або 66,3% світових (у 2022 році 68,3%).

Таким чином, Китай має найбільший вплив на світовий ринок кукурудзи і від його дій багато в чому залежить міжнародна торгівля і ринкові ціни.

Криза житлового та інфраструктурного будівництва в Китаї істотно скоротила споживання кукурудзяного крохмалю – а отже, і кукурудзи – внаслідок чого Китай переключився з імпорту кукурудзи на використання перехідних запасів, чим значною мірою сприяв зниженню цін на зерно.

Надлишок потужностей вологого помелу поряд зі стагнацією китайського ринку призвів до істотного недозавантаження виробничих активів, їхнього простою і безлічі банкрутств. Використовуючи модель “вижити за всяку ціну”, китайські виробники включають демпінг. Покупці продукції глибокої переробки кукурудзи походженням з Китаю з політичних мотивів обмежують доступ товарів до їхніх ринків, зокрема, до ринків США та Європи, а також неплатоспроможність російської економіки, спричинена санкціями у зв’язку з війною в Україні, посилюють низхідний тиск на купівельний попит, змушуючи опускати ціни нижче.

“Китайське диво”, яке було досягнуто за рахунок припливу іноземних інвестицій у будівництво нових підприємств і постачання технологій для біо-процесів, перейшло в політичну площину, чинить тиск на автократичний режим Китаю і без економічних і демократичних реформ стало проблемою країни.

Крім того, 2023 рік характеризувався перевищенням виробництва кукурудзи у світі над споживанням, що мало додатковий вплив на зниження світових цін на кукурудзу.

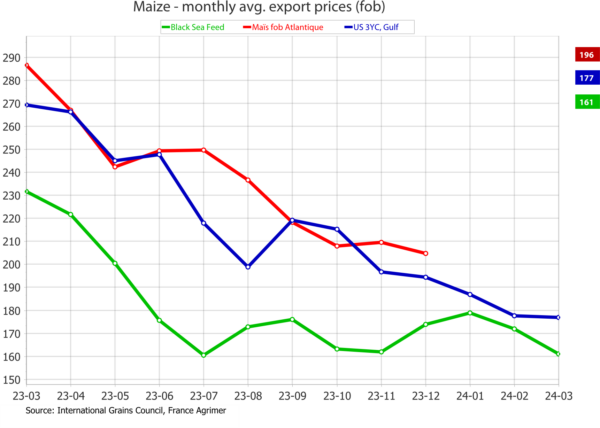

Світові ціна на зерно кукурудзи на американській біржі в Чикаго продовжують падіння. За рік ціна на зерно в портах Мексиканської затоки знизилася від 270 $/mt до 176 $/mt. У портах України у зв’язку з війною з Росією потрібна доплата за фрахт, як вивезення зерна із зони бойових дій, а тому кукурудза торгується нижче: була 230 $/mt у березні-2023, зараз 160 $/mt у березні 2024.

Проте, з’явилися перші ознаки того, що ринок зерна досяг дна і буде змінювати напрямок вектора в бік підвищення цін. Наприклад, це такий індикатор, як ціна ф’ючерсних поставок кукурудзи: наразі spot ціни на кукурудзу на біржі в Чикаго в перерахунку становлять 168 $/mt, з поставками в травні-2024 – 173 $/mt, у липні 2024 – 176 $/mt, у вересні 2024 – 181 $/mt.

Іншим індикатором очікуваного зростання цін може бути звіт міністерства сільського господарства США USDA за березень 2024 року, в якому дано оцінку зниження світового виробництва кукурудзи в 2023/2024 від 1232.6 млн. т (прогноз лютий-2024) до 1230.2 млн. т (березень-2024), поряд зі збільшенням споживання від 1210.8 млн. т (лютий-2024) до 1212.2 млн. т (березень-2024), тобто утилізація 3.8 млн. т, що для розрахункового перевиробництва в 18 млн. т є важливою підтримкою (більше 20%).

Третій важливий індикатор – це очікування з Південної Америки – головним чином Аргентина і частково Бразилія – інформації про Ель-Ніньо, який, у будь-якому разі, скоректує цифри першого врожаю зерна кукурудзи на південноамериканському ринку.